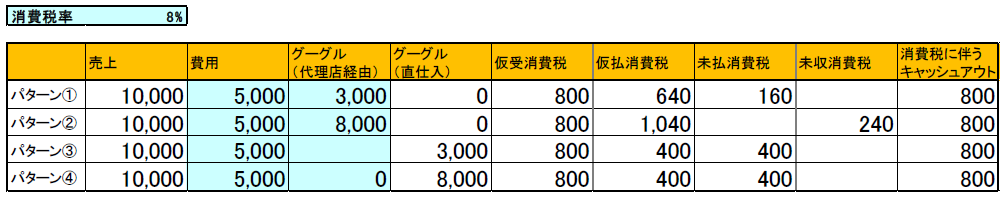

それもあり、2014年4月の消費税増税を機に「GoogleAdWords広告を実施する際は、代理店を経由せずGoogleと直接契約を結べば節税になる」という論調を目にするようになりました。 結論からいうと、グーグルが消費税を払っていないのは事実ですが、GoogleAdWords広告実施時に代理店を経由せずグーグル社から直接仕入れても節税にはなりません。 本記事では、業界内でも誤解している人が多い『GoogleAdWordsの消費税』について、税務処理の観点から出来る限りわかりやすく解説致します。 ここに、「売上1万円(日本国内)、費用5,000円(全額が課税対象)」の完売御礼㈱という会社があります。 その完売御礼㈱が、以下のような4パターンでGoogleAdWords広告を出稿する、とします。 ・パターン①:3,000円使用 / 代理店経由 ・パターン②:8,000円使用 / 代理店経由 ・パターン③:3,000円使用 / 直仕入 ・パターン④:8,000円使用 / 直仕入 ※パターン②、パターン④は営業赤字のケース それぞれのパターンにおける、納税計算は以下となります。 ※水色着色箇所が消費税(支払時)の課税対象となります ————————————————————————————————————————– 仮受消費税 : 「売上×消費税等率」、顧客から預かります ※国に代わって、一時回収代行する 仮払消費税 : 「課税対象費用(水色箇所)×消費税等率」、支払時に仕入先へ支払います ※仕入先が回収代行 未払消費税 : 「仮受消費税-仮払消費税」、納税時に納税します。 ※負の場合は未収消費税となる 消費税に伴うキャッシュアウト : 「仮払消費税±未払/未収消費税」(=仮受消費税となります) ————————————————————————————————————————– パターン①からパターン④までの「消費税に伴うキャッシュアウト」を比較すると、全てのパターンで800円(売上×消費税等率)と等しくなります。また、この「消費税に伴うキャッシュアウト」は仮受消費税と等しい金額となっております。 つまり、代理店を通さないでGoogleAdwordsを実施しても年間のキャッシュアウトは変わらない、という事になるのです。 更にいうと、「費用をいくら使おうが、仕入先が国内であろうが国外であろうが、消費税に伴うキャッシュインとキャッシュアウトは年間を通じて一致し、PLには影響しない」という事になります(※一部の免税事業者等を除く)。

♯補足

仮受消費税は月々の請求時に顧客からキャッシュインし、仮払消費税は月々の支払時に仕入先へキャッシュアウト、未払 / 未収消費税のキャッシュアウト / インは税計算時となります。よって、キャッシュフローは多少変更します。 なお、リスティング広告初心者向けの無料ガイドブックでは、中小・ベンチャー企業でもリスティング広告で効果を出す方法について60ページに渡り丁寧に解説しています。 無料でダウンロードできますので、興味のある方は参考にしてみてください。

<参考~消費税関係>

国税庁/消費税目一覧広告請負に関わる内外判定国内資産の国外販売及び輸入に関わる課税関係クレジット手数料輸出取引に関わる輸出免税の適用者メーカークーポン広告の課税関係消費者に対するキャッシュバックサービスの課税関係インターネットを通じて取引を行った場合の仕入れ税額控除の適用について不課税売上にのみ要する課税仕入れの税額控除特定期間の課税売上高による免税事業者の判定創立3期目の法人に対する納税義務の免除の特例