電子データにすることによって、社内のペーパーレスや業務の生産性アップなども期待できます。特に昨今は新型コロナウイルスの影響により、電子化を進めている企業も多いのではないでしょうか。 2021年度の税制改正のタイミングで、電子帳簿保存法における要件が緩和されました。 2022年1月から施行されるにあたって、企業側で準備しておくべきポイントが存在します。 そこで本記事では、電子帳簿保存法の改正点をふまえ、企業に求められる対応や準備を解説します。 最後まで読んでいただければ、施行前にやっておくべきポイントが整理できます。

電子帳簿保存法の改正ポイント5つ

2022年1月1日より、新たな電子帳簿保存法が施行されます。今回の改正で企業側がおさえておきたい主なポイントは以下の5つです。

電子帳簿保存法の改正ポイント5つ1.承認制度の廃止2.タイムスタンプ要件の緩和3.適正事務処理要件の廃止4.検索要件の緩和5.システム要件緩和電子帳簿保存法改正において事業者が確認しておくべき2つの点罰則規定の新設電子取引データの保存義務化電子帳簿保存法の改正にむけて事業者が対応しておきたいポイント既存システムが法の要件を満たしているかチェックする経費精算システムの導入社内の周知・社内規定の策定不正防止の仕組みを点検・強化まとめ

1.承認制度の廃止

今回の改正において、承認制度が廃止されます。これまで電子化が思うように進まない要因の一つとして挙げられるのが、電子データで保存する国税関係書類の申請から承認に至るまで日数(時間)がかかることでした。 実際に書類の電子化を行う3ヵ月前までに所轄の税務署長に申請し、承認を受ける必要があり、時間がかかっていました。 承認制度が廃止されることで、企業の負担が軽減されます。ただし、検索機能の確保などの条件を満たした優良電子帳簿の適用を受ける場合は別途、届出が必要となるので、注意が必要です。 承認の必要がないデータは、施行された2022年1月1日以降のものになるので注意しましょう。

2.タイムスタンプ要件の緩和

保有する電子データが一定の時刻に存在し、改ざんがされていないことを証明する、タイムスタンプの要件緩和も改正内容として含まれています。 従来のタイムスタンプの付与は、企業にとって帳簿以外の電子書類に必要でした。 今回の改正によって、電子データの修正や削除を履歴に残せるクラウドシステムが導入されている場合なら、タイムスタンプが一部不要になります。 タイムスタンプの付与期間については、3営業日から最長約2カ月と延長になる運びとな大幅に延長されています。

3.適正事務処理要件の廃止

適正事務処理とは、電子データをスキャン保存する際に不適切な処理が行われないようにする内部統制の仕組みです。 これまで、紙の原本書類とスキャナ保存したデータが同一なのかチェックするために要求されており、作業に時間を費やしていました。 改正でこの作業が割愛されることにより、正しくスキャニングされていることを確認できれば、直ちに原本を廃棄できるようになります。業務の効率化をさらに加速化し、担当者の負担を軽減させることができるようになるでしょう。

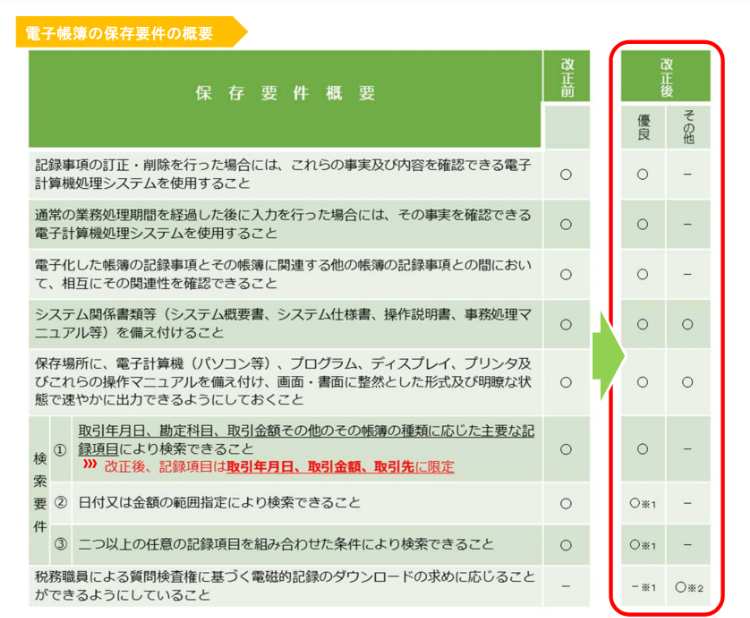

4.検索要件の緩和

今回の改正では、検索要件が緩和されます。これまで電子データを保存するには、取引年月日や勘定科目といった主要な記録項目を条件として設置し、日付や金額に関連した記録項目においては、その範囲を指定し、条件を設定するという複雑な作業が発生していました。 改正後は、検索要件が年月日と金額、取引先となるため、検索要件が簡素化され、必要なデータを検索しやすくなる流れとなります。 また、税務調査などでダウンロードを求められた場合には、日付・金額の範囲指定および複数項目の組み合わせ検索が不要となります。

5.システム要件緩和

国税関係帳簿・書類の電子データ保存には「真実性」と「可視性」が求められ、詳細な保存要件の元管理されていましたが、改正によりシステム要件が緩和されました。 また、優良電子帳簿システムの優遇制度により、申告漏れがあった場合でも過少申告加算税が5%免税されるように改正されています。

電子帳簿保存法改正において事業者が確認しておくべき2つの点

今回の改正によって一部負担は減りますが、電子取引データの保存義務化と罰則規定の新設に関しては注意が必要です。 2022年以降は紙の書類だけを扱っており、「電子帳簿は扱っていないから関係ない」と考えている企業でも電子データ保存が必須となる可能性があるのです。 それを守らなければ重加算税が10%加重の罰則対象になります。 罰則を受けないためにも、義務化の対象書類や罰則対象について確認していきましょう。

罰則規定の新設

スキャナ保存の事前承認などが廃止され、手続きが楽になるかわりに、申告漏れや不備があった場合の罰則が重くなります。 災害などのケースを除き、法令要件を満たしていないデータや不正行為があった場合、対象税額に係る重加算税が10%加重されます。 具体的には、メールなどで受け取ったPDFファイルの請求書・領収書を計上していなかった場合や、隠蔽・偽装をおこなった場合の申告漏れに生じる重加算税が10%加重されることになります。 また、電子取引データの保存義務化に対応されていない場合、青色申告を取り消される可能性があります。 参考:電子帳簿保存法一問一答

電子取引データの保存義務化

2022年以降は全ての企業における「データで受け取った書類」の出力保存が不可になります。 これまでデータで受け取った書類を紙の書類に出力保存する方法で保管していた企業は、電子取引データの保存義務化の対象になります。 メールで受け取っていたPDFデータなども電子取引に該当するため、紙に出力して保存するのではなく、要件に沿った適切な保存を行う必要があります。

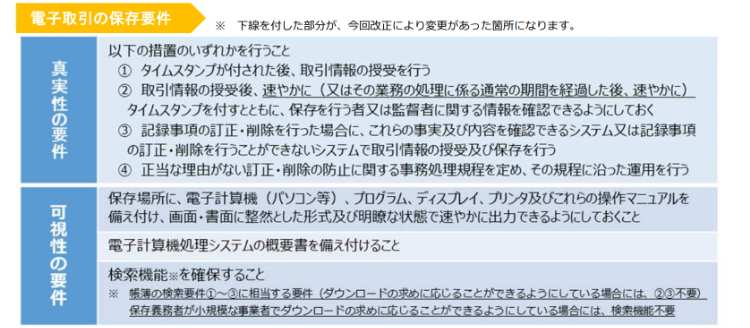

電子取引の保存要件

画像の通り、電子取引データの保存は取引情報の安全性や取引情報の改ざんを防ぐ「真実性」とデータの保管場所の視認性を高める「可視性」の要件を満たさなければなりません。 電子取引データをパソコン上の適当なファイルに保存することは、要件を満たしていないために罰則の対象となります。 ただし、電子取引の授受にはさまざまな方法があるため、改ざん防止の処置や検索機能の確保、データの場所などはデータごとに異なっても構いません。 メール関係のファイル、販売管理システムで受領した電子請求書や領収書ごとに保存場所が異なっても、「真実性」「可視性」の要件を満たして入れば、罰則の対象にはならないのです。

データ保存の義務化が必要な書類

電子取引とは「取引情報の授受を電磁的方式により行う取引」を指します。 これを踏まえて、データ保存の義務化が必要な書類は以下の通りです。

メール複合機EDIシステム販売管理システム帳簿管理システムクレジットカードペーパーレスFAX

例えば以下のケースでは、電子取引データの保存義務が発生します。

電子メールで請求書や領収書などの電子データ(PDFなど)を受け取った場合クレジットカードや交通系ICの利用明細をクラウドサービスから請求書・領収書を受領した場合EDIシステムを利用した場合インターネットのホームページから請求書や領収書の電子データをダウンロードした場合ペーパーレスFAXで請求書や領収書をなどの電子データファイルを受領した場合

このようなケースでは電子取引データの「真実性」と「可視性」を守った保存が必要になります。

電子帳簿保存法の改正にむけて事業者が対応しておきたいポイント

自社の帳簿書類の現状をふまえ、準備が必要な点については対応していきましょう。 経費精算などの新たなシステムの導入をはじめ、社内の周知体制、トラブル対処および不正の仕組みに関する点検や強化する環境を体制を整えておくことで改正法にスムーズに対応できます。

既存システムが法の要件を満たしているかチェックする

既存システムが法の要件を満たしているかチェックするところから始めましょう。 国税関係帳簿・書類および電子取引データは法の要件を満たして保存できていないと、正式な書類として認められません。 2022年度の改正法で申告漏れ等を防ぐために、既存システムが法の要件を満たしているか確認しておきましょう。 以下に要件をまとめました。

経費精算システムの導入

先述のとおり、領収書の処理をスムーズに行うには、経費精算システムの導入をおすすめします。ただし、システムを選ぶ際は、電子帳簿保存法の要件に合わせた製品を選ぶことが肝心です。 ・税務職員による質問検査権に基づきデータをダウンロードできるか ・速やかにタイムスタンプを付与できるか 経費計算システムを導入する際は、以下の要件に合わせたものを選びましょう。

社内の周知・社内規定の策定

改正されたポイントについては、経理や総務などの担当者だけでなく、全従業員にメールやチャットを使って周知しておきましょう。 書類や経費の精算などはバックオフィスだけでなく、営業やマーケティングといった部署に絡む部分も少なくありません。 周知に関しては、1回だけでなく、定期的にリマインドとして連絡しておくと、書類や経費の精算などの流れの変更に関する社内の認知度が上がります。 あらかじめ、「○○の書類の提出期限は5営業日前まで」などといったルールを改正後の内容に合わせて社内規定を策定しておくと安心です。 コロナ禍の影響で、リモートワークが増え、オフィスに従業員がいつも在席しているとは限りません。その点も踏まえながら、社内規定の策定を考えていきましょう。

不正防止の仕組みを点検・強化

改正法により罰則が強化されます。改めて社内で不正防止の点検および強化に取り組むと安心です。 特に内部監査や外部監査、職務分掌の徹底、定期的なシステムログの確認などに関しては、不正防止が起きないよう徹底してチェックしましょう。

まとめ

この記事では、電子帳簿保存法の改正点について解説しました。 2022年1月から施行される改正点は以下の通りです。 承認制度の廃止やタイムスタンプ要件の緩和により、電子データの管理や活用が楽になります。 ただし、電子取引データの保存義務化と罰則規定の新設についてしっかりと理解しておかなければなりません。 2022年以降は「データで受け取った書類」については紙に出力して保存することが不可になります。また、データで受け取った請求書や領収書を計上せず、申告漏れが発生した場合は、新設された罰則により、重加算税が10%加重されます。 これらを踏まえ、経費精算システムの導入や社内規定の策定等に対応し、電子帳簿保存法改正に対応した企業づくりを行っていきましょう。